Százmilliókat kerestek azzal, hogy létrehozták az oringo.hu-t, majd elkezdték a nagyüzemi adócsalást

Ha valaki azt hallja, hogy sikeres volt a szerelés, de szükség lenne egy cserére, valószínűleg arra gondol, hogy a beszélgetés résztvevői épp fociról, esetleg más labdajátékról társalognak. Egy kispesti búvárbolt feletti irodában azonban ennek a mondatnak semmi köze nem volt a sporthoz. Kódnyelven azt jelentette, hogy az irodából működtetett számlagyár egyik alkalmazottja felvette a számára előírt összegű készpénzt, és kellene még egy stróman a külső szemlélő által nehezen átlátható céghálóba.

A játékos vagy csere kifejezés utalt a strómanokra, a szerelés a készpénzfelvételre, a strómanoknak járó összeget pedig átigazolási díjként emlegették. A lefülelt bűnszervezet milliárdos nagyságrendű kárt okozott a költségvetésnek, az ügyben több tucat ember állt bíróság elé, és még legalább ennyi ember ellen zajlik nyomozás. Az esetenként kifejezetten kreatív eszközöket használó bűnszervezeten keresztül jól be lehet mutatni, hogy miként is működik egy ilyen számlagyár, és milyen következményekkel járhat, ha egy vállalkozó úgy dönt, ilyen unortodox eszközökkel csökkentené adófizetési kötelezettségét.

Kötegekben állt a pénz

Látványos videót mellékelt egy rajtaütésről szóló közleményéhez a Nemzeti Adó- és Vámhivatal (NAV) 2023 elején. A beszámoló szerint az adóhatóság fővárosi nyomozói 170 helyszínen csaptak le. A bűnszervezet éppen nyaralni induló vezetőjét a reptéren kapták el, de kiszálltak az egyik cége nevén tartott házához, a számlagyár központjához, és rajtaütöttek számos ügyfélen is. Az akció során több mint egymilliárd forint értékű vagyont foglaltak le. Nem volt nehéz: a számlagyár vezetőjének medencés háza önmagában százmilliókat ért, de több luxusautót, illetve ékszereket is találtak az ingatlanban, és kötegekben kerültek elő forint-, illetve euróbankjegyek is.

A NAV szakemberei ekkor már évek óta nyomoztak a számlagyár után. Bár a szervezet működését mindössze két ember fogta össze, és további fél tucat végezte benne a napi teendőket, a bűnténynek így is több mint száz érintettje van. Az ilyen számlagyár célja ugyanis az, hogy más cégek adófizetési kötelezettségét segítsen csökkenteni teljesen illegális módon, fiktív számlákkal. Nem volt ez másképp itt sem. Így viszont a valótlan számlákat befogadó vállalatok, illetve azok vezetői is költségvetési csalást követnek el. Ilyen vállalatból és cégvezetőből pedig több tucat volt.

Akad közöttük olyan, aki – miután beismerte tettét – már meg is kapta a büntetést. Az ezekről az ítéletekről szóló bírósági iratokból derül ki, hogy pontosan hogyan is működött a kispesti búvárboltból vezetett bűnszervezet.

„Adócsökkentési lehetőség”

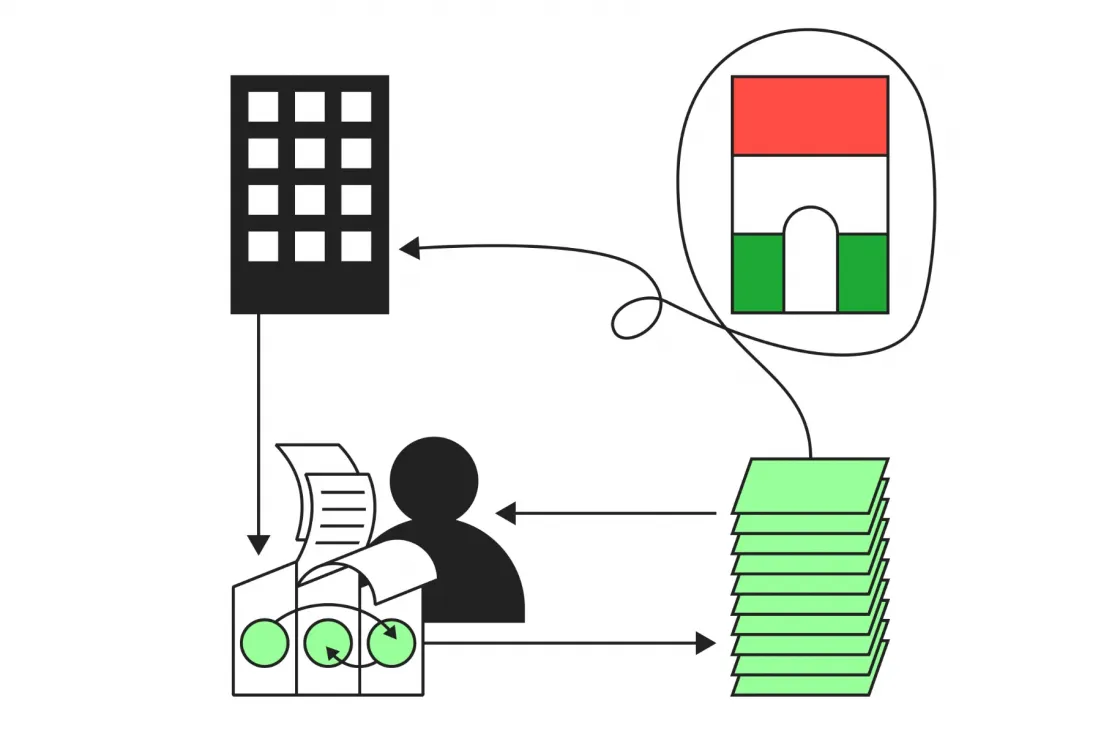

A számlagyárat egy búvárkörökben ismert vállalkozó hozta létre 2013-ban. A hozzá kötődő búváráruház felső szintjén található irodákban volt a szervezet központja. Ide jártak be a közvetítők, ide hordták be az esetenként többmilliónyi készpénzt az „alkalmazottak”, és innen vitték el a megrendelő cégeknek visszajáró milliókat ugyancsak a közvetítők vagy akár maguk a vállalatvezetők.

Egy számlagyárnak ugyanis nagyon fontos eleme a készpénz. Egy ilyen szervezet lényege mindig az adóelkerülés.

A vesztes oldalon így az állam áll, míg a be nem fizetett adón megnyert összegen az adófizetést elkerülő cégek, illetve a számukra ennek lehetőségét biztosító számlagyár osztozik valamilyen arányban, de mindig készpénzben.

Az adócsalás módszere az esetek nagy részében elég hasonló. A számlagyár azt ajánlja fel az ügyfeleinek, hogy segít csökkenteni az adójukat. Valójában elcsalni, de ennél azért jellemzően szofisztikáltabban fogalmaznak. A szolgáltatást közvetítő összekötők – akik sok esetben megteremtették a kapcsolatot a számlagyár és a potenciális ügyfelek között – ebben a bűnügyben is adócsökkentési lehetőségként „hirdették” tevékenységüket.

Annak érdekében, hogy az ügyfélnek kevesebb legyen a fizetendő áfája – és esetleg a nyereségadója is –, a számlagyár (illetve annak egy cége) kiállít neki egy vagy több számlát. Ez ugye az ügyfél, vagyis a haszonélvező vállalat esetében számviteli szempontból ráfordítást jelent, így pedig az összeg után már nem kell befizetni az áfát. Emellett a vállalat nyeresége, illetve ennek megfelelően nyereségadója is alacsonyabb lesz.

Ez persze önmagában nem éri meg, hiszen a számla összege nagyobb, mint a megspórolható adó.

Más azonban a helyzet, ha a pénz nagy részét borítékban visszajuttatják a céghez. Itt pedig pontosan ez történt.

Miután kiállították a kamuszámlát, a haszonélvező cég pedig átutalta ennek ellenértékét, a számlagyár egyik alkalmazottja elbattyogott a bankba, felvette a pénzt, bevitte a búvárbolt feletti irodába, és kettéosztotta. A nagyobb részét betette egy, a haszonélvező cég nevére szóló borítékba, és ez hamarosan visszajutott a céghez, amely nem sokkal korábban elutalta ugyanezt. A pénz kisebb részét – egészen pontosan 12,63 százalékát – pedig jutalékként megtartotta a bűnszervezet.

Igen ám, de ez így még mindig nem feltétlenül jó üzlet, hiszen ami a haszonélvező cégnek kiadás, az a számlagyárnak bevétel. A bevétel után pedig ugyanúgy meg kellene fizetni az adót, márpedig az a jutalékból nem jön ki. A nagy trükk az, hogy a számlagyár, illetve annak cégei nem fizetik be ezt az adót.

Ténylegesen ezen a ponton történik meg az adócsalás, és hogy ez mennyi ideig tud működni, elsősorban attól függ, mennyire kifinomultan építik fel a hálózatot a szervezet vezetői.

A számlagyár ugyanis tulajdonképpen egy cégháló. Ha csak egy vállalat ontaná szakmányban a kamuszámlákat, akkor jó eséllyel nagyon hamar kibukna a csalás. Így mindig több vállalatot használnak ilyen célra. A búvárboltos hálózatban például közel két tucat különböző gazdasági társaság állított ki fiktív számlákat. A cégek ráadásul gyakran egymás között is megjáratják a pénzt, hogy nehezebb legyen annak útját követni. Ahogy erről egy korábbi cikkünkben már írtunk, erre szakkifejezés is van a szakmában: létráztatják a pénzt.

Aztán egy ponton az egyik olyan vállalat, amely rengeteg hamis számlát állított ki, elfelejti leadni a bevallását, és bedől. Ezek a bukó cégek.

Negyvenmillió adó helyett 11 millió jutalék

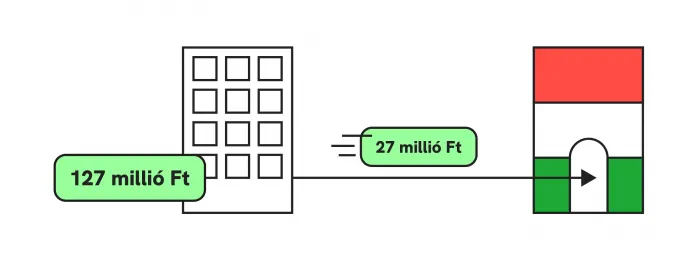

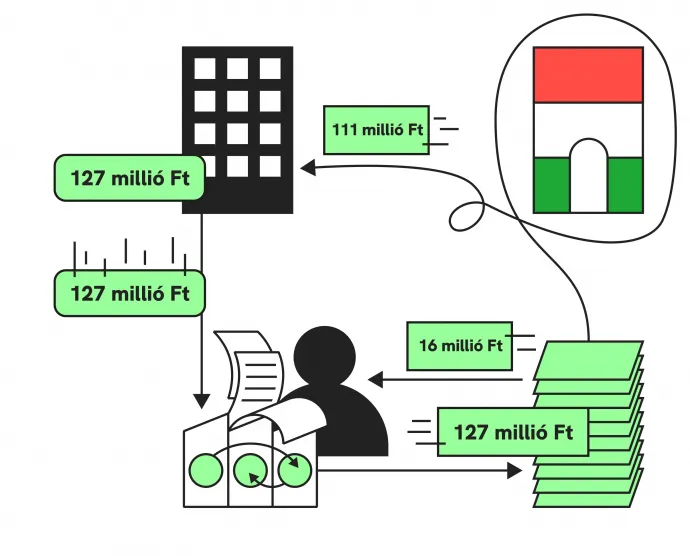

Megpróbáljuk egy konkrét példával megvilágítani, hogy jobban érthető legyen a pénz útja, és hogy ki mennyit nyer, illetve veszít ezen. Ha egy cégnek van, mondjuk, 127 millió forint bevétele (nettó 100 millió + 27 százalék áfa), akkor ezután elvileg 27 millió forint áfát kellene befizetnie (illetve később 9 millió forint társasági adót). Ahelyett azonban, hogy ezt megtenné, kapcsolatba lép a számlagyárral, amely kiállít számára 127 millió forint értékben fiktív számlákat (azért fiktív, mert nincs mögötte tényleges szolgáltatás). A vállalat adófizetési kötelezettsége ezzel megszűnik (hiszen leköltségelte a bevételét), a számlagyárban ugyanakkor megjelenik ugyanez.

A számlagyár valamely cégének bankszámlájára beérkező pénzt az esetek többségében (újabb fiktív számlákat kiállítva) a hálózat cégei még létráztatják egy kicsit, majd az egyik alkalmazott felveszi, és elviszi készpénzben a központba. Ott 111 millió forintot betesznek egy borítékba – vagy ha abba nem fér, akkor egy táskába – és ezt visszajuttatják a céghez. A vállalat így a 127 millió forintból 111-et megtarthat, miközben ha a teljes összeg után befizeti az áfát és a nyereségadót, akkor ennél 20 millióval kevesebb pénze maradt volna. Ha pedig még azt is figyelembe vesszük, hogy a tulajdonosnak személyi jövedelemadót, esetleg egyéb közterheket kellene fizetnie a vállalatából kivett pénz után, akkor ennél is jóval nagyobb a haszon: szélsőséges esetben akár 40-45 millió forint is lehet.

A 111 millió feletti részt, tehát 16 millió forintot pedig a számlagyár eltesz magának jutalékként. Ebből kifizetik az alkalmazottakat, fedezik a számlagyár működtetéséhez kapcsolódó egyéb, főleg adminisztratív költségeket, a fennmaradó pénzt pedig elteszik. A vád szerint a búvárbolt feletti központban ennek a pénznek a nagy részén mindössze két ember osztozott, ebből épülhetett a több százmilliós medencés családi ház, ebből vehették az ékszereket és az autókat. Arra is figyeltek, hogy a vagyontárgyak nagyrészt ne a saját nevükön legyenek, azokat gyakran családtagok vagy vállalatok birtokolták. Papíron a NAV-videóban szereplő ház is egy vállalkozás tulajdonában állt, de valójában a bűnszervezet feje és családja használta.

A stróman meghalt, de a cég még számlázott

Ahogy erről már volt szó, amikor egy cég már túl sok adótartozást halmoz fel, akkor jellemzően bedöntik. Az ilyen bukó vállalatok kerülnek először a hatóságok célkeresztjébe, hiszen náluk tűnik el a pénz. Ám ha a számlagyárat jól építették fel, akkor ezektől a cégektől nem könnyű és igen időigényes folyamat visszafejteni a szálakat a tényleges haszonélvezőkig.

A hálózat vezetői pedig természetesen igyekeznek a dolgot minél jobban eltávolítani maguktól. Így a számlagyár vállalatait a legritkább esetben veszik a nevükre, a bukó cégeket pedig lényegében soha.

Erre használják a bevezetőben említett kódnyelven játékosnak vagy cserének nevezett strómanokat.

Ebben a bűnszervezetben a strómanoknak tulajdonképpen annyi dolguk volt, hogy a számlagyár egyik alkalmazottjával elmentek bejegyeztetni egy céget, illetve létrehoztak az újonnan alapított vállalat számára egy bankszámlát. A feladatuk ezen a ponton véget is ért.

A bírósági iratokban bevett fordulat, hogy az adott stróman „a cégbírósági bejegyzéshez szükséges iratokat – közte az alapító okiratot és aláírási címpéldányt – úgy írta alá, hogy ténylegesen nem kívánt a cég nevében gazdasági tevékenységet végezni, a céget képviselni”. A vállalatot ettől fogva a számlagyár vezetői és beosztottjaik irányították. Ezt úgy tehették meg, hogy a stróman a bankszámlához rendelkezési jogot biztosított a számlagyár egyik alkalmazottja számára, illetve átadta a cég bélyegzőjét és a saját aláírás-bélyegzőjét is. A számlagyárban ezeket a bélyegzőket használva állították ki a számlát, és amikor megérkezett a számla ellenértékeként átutalt pénz, akkor a rendelkezési joggal felruházott alkalmazott gond nélkül felvehette azt a bankból.

A stróman akkor a legjobb, ha nehéz megtalálni, és még ha előkerül is, behajtani akkor sem tudnak rajta semmit. Épp ezért az ilyen hálózatok előszeretettel használnak külföldi állampolgárokat vagy hajléktalanokat. Ilyenre ebben az esetben is volt példa: az egyik meghatározó számlagyáros cég ügyvezetője például egy ideig egy romániai lakos volt.

Az álügyvezetők közül ráadásul kifejezetten sokan voltak, akik nem érték meg a büntetőeljárást.

Legalább hat egykori stróman hunyt el még a bírósági szakasz megkezdése előtt.

Volt példa arra, hogy egy számlagyáros cég még bő egy hónappal a vállalatot papíron birtokló és vezető (de valójában strómanként tartott) személy halála után is állított ki számlát.

Kis irodákba rejtették a cégeket ezer másik mellé

Tovább lehet nehezíteni a hatóságok dolgát azzal is, ha jól választják meg a cégek székhelyét. A számlagyárhoz köthető vállalatokat a legritkább esetben jegyzik be olyan ingatlanokba, amelyek a haszonélvezőkhöz köthetők. Általában olyan helyet keresnek, ahol adott esetben célt érnek a hivatalos levelek akkor is, ha azokat nem a tulajdonos veszi át. Ez tulajdonképpen a székhelyszolgáltatás definíciója.

Az ilyen szolgáltatók pont azzal foglalkoznak, hogy azok a cégek, amelyek valamiért nem tudnak vagy nem akarnak saját, esetleg bérelt ingatlanba bejelentkezni, az ő címüket adhatják meg székhelyüknek. Az adott lakás postaládáján vagy egy iroda ajtaján feltüntetik az oda bejelentett vállalatok nevét (legtöbbször több százat, esetleg ezret), átveszik és valamilyen módon továbbítják nekik a leveleiket, illetve jelzik nekik, ha egyéb megkeresés érkezik. Már persze, ha van kinek.

Adott esetben ez hatalmas segítség tud lenni egy saját ingatlannal nem rendelkező kezdő vállalkozásnak, ugyanakkor tökéletes búvóhely az adócsalók számára is.

A G7-en hét éve írtunk részletesen erről a jelenségről. Akkor a legnagyobb adótartozást felhalmozó cégek alsó hangon negyede volt ilyen székhelyszolgáltatóhoz bejelentve. Akadt helyszín, ahol 38 olyan vállalkozás „működött”, amely szerepelt a NAV legnagyobb adótartozókat felsoroló listáján.

Ezt a lehetőséget a búváráruházból irányított hálózat is használta. A fiktív számlákat kiállító cégek nagy része székhelyszolgáltatóhoz volt bejelentve. Még arra is figyeltek, hogy váltogassák a helyszíneket: a vállalatoknál megadott címek között kilenc különböző olyat sikerült azonosítanunk, amelyen székhelyszolgáltató működik.

A nagy ötlet: oringo.hu

Fontos az is, hogy még ha a számla teljesen fiktív is, valamilyen látszatszolgáltatás azért legyen mögötte. Erre tökéletes egy olyan hirdetés, amelynek tényleges piaci értéke nincs, de ha valaki elkezd kutakodni, akkor mégiscsak fel lehet mutatni egy megjelenést a számla mögötti teljesítésként. Az elmúlt évtizedek szép számú ralis adócsalása is mind erre épült: a valós piaci értéknél sokkal magasabb összegről állítottak ki számlát azoknak, akik az autókon hirdettek.

A búvárboltos hálózatnak is hasonló volt a módszere, és kifejezetten kreatív módját találták meg annak, hogy látszólag igazolható legyen a kiállított számla.

A valótlan tartalmú számlák nagy része ugyanis olyan internetes hirdetések, bannerek megjelentetéséről szólt, amelyeket a www.oringo.hu oldalon helyeztek el.

A névválasztás nem véletlenül hajaz az Origóra. A jelentős látogatottság miatt ugyanis – a csalás kezdetén még független internetes lapként, és nem propagandaoldalként működő – origo.hu-n elhelyezett hirdetések esetében kevésbé lett volna szembetűnő az értékaránytalanság.

Az oringo.hu esetében azonban az volt. Bár ez az oldal is elvileg hírportálként üzemelt, ám elenyésző látogatottsággal. Az archivált oldalak alapján valójában valami hírgyűjtő site lehetett, ahol más portálok hírei jelentek meg elég esetlegesen. Ezeken a visszanézhető pillanatképeken helyenként most is látszik egy-egy banner.

A cégek tehát papíron százezrekért-milliókért lefoglalták a teljesen értéktelen hirdetéseket, a számlagyár erről kiállította a számlát, és már indulhatott is a folyamat, amelynek végén a pénz nagy része visszakerült a hirdetőhöz, a jutalékot pedig lehúzták a hálózat fenntartói. A cégháló vállalatai között is akadt olyan, amely a honlap nevét viselte.

Alig egy tucat alkalmazott

Bár a rendszer komplexnek tűnik, ha felépítették, akkor viszonylag kevés ember is el tudja működtetni. A számlagyárat annak szellemi atyja, a búvárboltos és egy társa közösen irányították.

A nagy pénzt a jutalékokból ők húzták le, a többiek rendszeres havi fizetésért dolgoztak.

A két vezetőn kívül fontos szereplő volt még az a személy, akit a nyomozók a hálózat középvezetőjeként azonosítottak. Tulajdonképpen ő végezte az adminisztratív teendőket: figyelte, mikor érkezik utalás a bankszámlákra az ügyfelektől, ő létráztatta a pénzt, ő jelezte a többi alkalmazottnak, hogy honnan és mekkora összeget kell felvenni, majd amikor a készpénz beérkezett az irodába, ő számolta ki a jutalék összegét, és osztotta ketté a pénzt a megrendelő és a számlagyár között.

A készpénzlogisztikát két-három ember végezte. Ők megkapták az utasítást, hogy melyik bankba menjenek, felvették a pénzt, és vitték a búvárbolt feletti irodába a középvezetőnek. Közöttük akadt olyan, aki a készpénzfelvétel mellett a strómanok beszervezésével is hozzájárult a számlagyár működéséhez: miután megtalálta a megfelelő embereket, elkísérte őket az ügyvédhez, hogy ne legyen semmi probléma a cégek bejegyzésénél.

Maga a szervezet ennyi emberből állt. Rajtuk kívül még volt két-három közvetítő, akik az ügyfeleket hajtották fel, azaz olyan cégeket kerestek, amelyek hajlandónak mutatkoztak fiktív számlákkal csökkenteni adófizetési kötelezettségüket. Mivel ők voltak a kapcsolattartók, gyakran az ügyfélnek visszajáró pénzt is ők vitték vissza a megrendelőknek.

Több mint 40 vádlott és további 70 gyanúsított

Bírósági eljárás ugyanakkor ennél sokkal több érintett ellen indult. Az első körben 37 embert vádoltak meg, ebben azonban még nem lehetett benne mindenki, mivel az ügy nagyon szerteágazó, így a feltárása időigényes, az eljárásoknál viszont vannak törvényi határidők, amiket tartania kell az ügyészségnek. Így azóta további vádemelésekre is sor került, ezek nagyjából két tucat embert érinthettek. Mivel a bíróság ezeknek az ügyeknek egy részét egyesítette, a Fővárosi Törvényszék most arról tájékoztatta a G7-et, hogy az alapügyben 43 vádlott ellen zajlik büntetőeljárás.

Közülük nyolcan még az elkészítő üléseken beismerték bűnösségüket. A többiekkel szemben folytatódott az elsőfokú eljárás, amelyen eddig kilenc tárgyalási napot tartottak. Azt egyelőre nem tudni, hogy mikor várható ítélethozatal, ám az ilyen perek gyakran hosszú évekig húzódnak.

Ráadásul szinte biztosan lesznek még további vádlottak is. A Fővárosi Főügyészség kérdésünkre azt írta: „az üggyel összefüggésben még nyomozás is folyamatban van, amelyben jelenleg további 67 gyanúsított szerepel. A gyanúsítottak további hamis számlákat befogadó cégvezetők, és bűnsegédként ugyancsak a számlagyár tagjai.”