Nagy Márton nemzetgazdasági miniszter bejelentéséből tudjuk, hogy a kormány jövőre vélhetően meg fogja emelni a bankok extraprofitadóját, mégpedig úgy, hogy az eddig prognosztizált 180 milliárd forinthoz képest kétszer annyit, vagyis 360 milliárd forintot szed majd be. Azért csak „vélhetően”, mert az NGM elképzelése még kormányülésen nem járt. A 2026-os bankadó jelenleg érvényben lévő kulcsai és a most bejelentett, módosított kulcsok így néznének ki:

- 20 milliárd forint nyereségig: 8 százalék volt eddig a 2026-os javaslat, de ez 10 százalékra emelkedhet.

- A 20 milliárd forint feletti nyereségsávra 20 százalék volt eddig a szabályozásban, ez 30 százalékra nőne.

- Az állampapír-vásárlással levonható résznél 50 százalékról volt szó eddig, ez viszont 30 százalékra apadna.

Természetesen az általunk elért bankvezetők nem voltak boldogok a friss bejelentéstől. A legtöbben csak anonim módon kommentálták a változást, a közös véleményalkotást ráhagyták a Magyar Bankszövetségre. A szövetség elnöke, Jelasity Radován, az Erste vezérigazgatója bevállalósabb volt: mivel a bejelentés másnapján ismertette a bankja harmadik negyedéves riportját, ő névvel is nyilatkozott. Azt ő és minden más bankár is megerősítette, hogy derült égből villámcsapásként érkezett a bejelentés.

A banki oldal kritikája szerint nehéz úgy dolgozni a magyar kormánnyal, hogy a bankok betartják a szavukat, a vállalásaikat, a kormány pedig nem (az extraprofitadó eredetileg két évre volt belengetve). Azt is mondják, a korábbi bevezetést indokló „extraprofit”-tényező az volt, hogy elszállt a kamatszint, a bankok túl sokat keresnek a nem kamatozó folyószámla-egyenlegeken. Igen ám, de azóta a kamat a bankok rovására változott, erre a körülményre ráengedni egy kulcsemelést az érintettek szerint indokolatlan.

Panaszként hallottuk, hogy bankok éppen mostanában rakják össze a jövő évi terveiket, de nehéz úgy tervezni, ha a kormány mindig drasztikusan megváltoztatja a körülményeket, illetve azt is, hogy az intézkedés a gazdaság versenyképessége szempontjából sem segít. Ráadásul megint az kerül versenyelőnybe a magyar szereplőkkel szemben, aki 2024-ben nem rendelkezett aktív banki licenccel itthon, vagyis a Revolut, a Wise.

Unalomig ismert szereposztás

Ha egy olyan magyar bankot nézünk, amelyiknek körülbelül 100 milliárd forint volt a vetítési alapot jelentő 2024-es profitja (ez az Erste, K&H, Raiffeisen szintje), akkor ez a cég 8,8 milliárd forint helyett végül 18,8 milliárd forintot fizetne a legújabb terv alapján. A legnagyobbaknál (OTP, MBH) nagyobb az adó, a kisebb nyereséget kimutatóknál (CIB, UniCredit) értelemszerűen kevesebb, a még kisebbeknél (Gránit, Magnet) pedig még kisebb. Akit a 2024-es banki nyereségek ennél részletesebben is érdekelnek, annak a Portfolio egykori elemzését javasoljuk.

Ha veszünk egy egyszerű sémát, amiben vannak bankok, vállalatok, állam és lakosság, akkor az alapvető szereposztás jól ismert: az államnak nincs pénze, de mivel választás jön, az emberektől és a vállalkozásoktól sem szeretne kérni (vagyis nem akar adót emelni), sőt nekik inkább adna valamit. Így marad az utolsó fél, vagyis a bankok megsarcolása.

Az emberek és a vállalatok így örülnek, mert ők pénzt kapnak, és látszólag nem növekednek a terheik, miközben az állam szívesen magyarázza a közvélemény előtt, hogy az emberek, és nem a bankok oldalán áll. Ezt megteheti, hiszen a bankrendszer, a bankvezetők összességében sem jelentenek sok szavazót, a lakosság nagy többsége pedig úgyis vevő a bankellenes retorikára, vagyis arra, hogy a bankok így is „halálra keresik magukat”. Tegyük hozzá: a tapasztalatok szerint az ilyen teheremelések valamekkora részét azért végül mindig a lakosság nyögi. Hiába tiltják a jogszabályok a közvetlen áthárítást, a bankok meg szokták tudni oldani, hogy valahova becsempésszék és visszaszedjék a plusz tételeket. Közismert jelenség a futó számlatípusok megszüntetése, amelyek helyett aztán lehet újat (drágábbat) választani. Így összességében a felszínen a bankokat célzó sarcok a bankolás drágulásán keresztül sújtják az ügyfeleket is.

A bankok pedig hüledeznek, és megpróbálnak olyan kommunikációs elemeket kitalálni, amelyek nem arról szólnak, hogy nekik milyen nehéz, azt ugyanis szinte senki nem hiszi el. Ehelyett olyasmit kell megpróbálniuk elmagyarázni, hogy a bankok túladóztatása mindenkinek rossz. A magyar gazdaság motorjának (értsd: a bankoknak) a kifacsarása eszerint a narratíva szerint minden magyarnak káros azáltal, hogy fojtogatóan hat a gazdaságra. Csak ez már egy olyan összetett mechanizmus, amit nem feltétlenül lehet átadni, ha pedig igen, akkor sem feltétlenül így látja az ügyfél.

A bankok tényleg sokat keresnek

A Magyar Nemzeti Bank visszatérően bemutatja, de azt erősíti meg egyébként a Deloitte évente elkészített regionális bankelemzése is (ami letölthető), hogy a magyar bankok jövedelmezősége magas. Nagy Márton azt mondta, a mostani adókivetés alapjául szolgáló 2024-ben a bankok tőkearányos megtérülése (RoE) 18 százalék körüli volt, ennél csak két uniós ország tudott nagyobb jövedelmezőséget felmutatni, Litvánia és Ciprus.

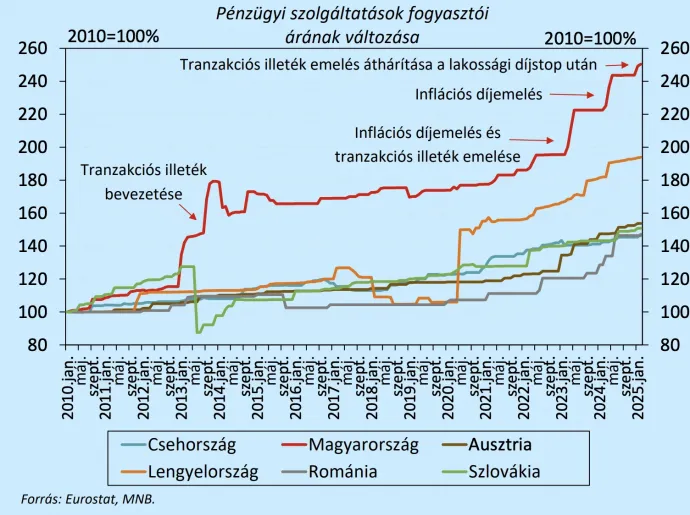

A másik gyakran bemutatott vád, hogy Magyarországon emelkednek a legjobban a banki költségek hosszabb időtáv alatt, esetleg az, hogy a banki díjak milyen arányt képviselnek a magyar háztartások kiadásaiban. Az MNB a pénzügyi stabilitási jelentéseiben azt is ki szokta emelni, hogy a bankok a terheiket áthárítják a lakosságra.

Természetesen külön-külön minden statisztika igaz, csak mindegyiket lehet máshogyan is értelmezni. Az emelkedésnél, illetve a háztartási kiadásokban mért aránynál a bankok azzal védekeznek, hogy persze, hogy magas a díj, de abban benne van a magas, sőt olykor emelkedő tranzakciós illeték.

A tőkearányos mutatók már valóban a bankok nyereségét jelzik, ott a bankok oldaláról az szokott lenni az érv, hogy ez nem a lakosságtól beszedett pénz miatt van így. Amikor a magyar kamatszint érdemben magasabb, mint más uniós országokban (ahogyan most is), akkor a bankok egyszerűen többet keresnek akár a jegybanknál parkoltatott pénzeikkel is, amit ők a lakosságtól közel ingyen kapnak, hiszen az összesítve hatalmas folyószámla-egyenlegekre alig fizetnek kamatot.

Ugyanakkor a magyar bankok nyeresége tényleg nagyon magas, és vannak olyan gyakorlatok, mint például az inflációs díjemelés, ami sokszor valójában duplázódik: a bank azzal is többet keres, ha az infláció és a kamatszint miatt nagyobb állományokkal dolgozhat, ha erre még jön egy inflációt követő díjemelés is, azt bizonyos esetekben tekinthetjük dupla emelésnek.

Kormányközelieknek is kellemetlenség

A szabályozási és kommunikációs adok-kapoknak egyesével is elemezhetjük a részleteit, de az biztos, hogy a kormányzati intézkedéseket megtestesítő Nagy Márton nemzetgazdasági miniszter vezényletével a kormány olyan terepen feszíti tovább a húrt, ahol azért igazán erős embereknek lép a lábára.

Elég abba belegondolni, hogy az ország két leggazdagabb embere, vagyis Csányi Sándor, az OTP elnöke és Mészáros Lőrinc, az MBH főtulajdonosa is kap egy újabb nagy pofont, bár utóbbi haragjától azért talán nem kell tartania az Orbán-kormánynak. Az viszont igaz, hogy az MBH-nál – ha igaz a híresztelés, miszerint a bank lassan nekifut egy tőzsdei kibocsátással egybekötött állami részvényeladásnak – a legrosszabbkor jön a teher, hiszen leértékeli a portékát.

Az „erősember”-felsorolásba bevehetjük Tiborcz Istvánt is, hiszen a Gránit Bankban meglévő jelentős tulajdoni hányada miatt ő is érintett, de a miniszterelnök vejeként és a NER egyik legnagyobb gazdasági kedvezményezettjeként vélhetően ő sem fog a bankadó miatt a kormány ellen fordulni. A banki lobbi vehemenciáját (beleértve a nem kormányközeli érintetteket) általánosságban is biztosan mérsékli az, hogy az aktorok Nagy Márton mögött természetesen látják magát Orbán Viktort is – egy ilyen terv aligha kerülne napirendre, ha nem lenne meg hozzá a legfelsőbb szintű jóváhagyás.

Szőnyegbombázás

Az utóbbi időszakban a kormány és a bankok viszonya mindenesetre tényleg eldurvult. Egy magyar bank, aminek több százezer ügyfele van, és folytatni kívánja hazai működését, sokkal nehezebben reagál, fenyegetőzik távozással, mint egy gyártóvállalat, amelyik elköltözhet – de azért érezhetően élesedik a harc.

Nagy Márton maga is jól tudta, hogy a bankoknál nagyon kihúzza a gyufát, hiszen ők már a kamatstop, az ingyenes készpénzfelvételi limit megduplázása, a tranzakciós illeték, illetve a vidéki ATM-telepítés miatt is morcosak voltak. Ősszel több bank az Alkotmánybírósághoz fordult egyrészt a 2026-ra is meghosszabbítani tervezett kamatstop, másrészt a héten az ATM-törvény miatt.

A Bankszövetség közleménye így érthető módon nem volt visszafogott a profitadóemelés híre után. A szervezet jelezte, hogy a magyarországi bankok már 2025-ben is a hagyományos adókon kívül 842 milliárd forintot fizetnek az államkasszába különadó, extraprofitadó és tranzakciós illeték formájában. A közlemény szerint a Magyar Bankszövetség ezért értetlenül áll az úgynevezett extraprofitadó tervezett emelése előtt. Szerintük a banki terhek emelése a teljes magyar gazdaságot sújtja, tovább fékezi a magyar gazdaság növekedését, és rontja hazánk megítélését, és az eredetileg két évre tervezett adót nem megemelni, hanem kivezetni kellett volna.

A háttérben a bankok általános helyzetértékelése is keményebb volt. Mint hallottuk, a „döglődő” hazai gazdaság biztosan nem megy majd továbbra sem előre, ha a lélegeztetőgépet (őket) ellehetetlenítik.

A bankok szerint csak ők tartják be az ígéreteiket, a kormány nem

A bankok nehezményezik, hogy ők mindig segítették a magyar kormányt az általa kitalált programok közvetítésében, amelyekkel persze sokszor nagyon jól is kerestek. Ahogy egyik beszélgetőpartnerünk fogalmazott,

jó lenne, ha a másik oldalon is lenne egy szavahihető partner, mert ha az állam soha sem tartja be az ígéreteit, ráadásul egyik napról a másikra duplájára emel egy óriási terhet, úgy nem lehet dolgozni, tervezni.

Jelasity Radován is úgy vélte, hogy a magyar bankok 24 óra alatt igazodnak a szabályokhoz, kiszolgálják az állami programokat, de a kormány állandóan a külföldieket hozza versenyelőnybe.

Ez most fájó adóemelés, ahol a bankok – bármennyire is nyereségesek – tényleg joggal érzik úgy, hogy rájuk más szektorokhoz képest jobban jut a kiszámíthatatlanságból. És itt felmerül egy általánosabb probléma is: a magyar kormány folyamatosan kézi vezérli a pénzügyi folyamatokat.

Ennek érzékletes példája az is, hogy bár az alapkamat 6,5 százalék, mivel azt sokallja a kormány, a lakosság és a cégek rendszeresen olcsóbban kapnak forrást támogatott hitelek formájában. Ennek pozitív oldalai is vannak, ugyanakkor a bankárok szerint nem optimális, hogy itthon mindig minden el van térítve a piaci szinttől, többes kamatrezsimek alakulnak ki, mindenhol van a háttérben valamilyen költségvetési (fiskális) intézkedés. „Vajon ez összességében hasznos? Nem lenne érdemes egyszer kipróbálni, hogy mi történik, ha hagyjuk működni a piacot?” – teszik fel a kérdést.