10 százalék alatti ingatlanár-emelkedésben reménykedni sem érdemes

A szeptemberben érkező Otthon Start program „bárkinek, bárhol 50 millió forint fix 3 százalékos kamaton” támogatott hitel tükrében sok tanulságot rejthet mindenki számára a korábbi támogatott konstrukciók bejelentését követő áremelkedés részletekbe menő vizsgálata. A Bankmonitor elemzői jelen írásban bemutatják, mekkora lakásáremelkedés valósult meg az egyes támogatások bejelentését követő 6, illetve 12 hónapban.

Ez itt a Névérték, a Telex tematikus gazdasági blogja, amelyben külső elemzők, szakértők cikkeit olvashatják. A blogban közölt írások és az azokban megfogalmazott vélemények kizárólag a szerzők álláspontját tükrözik.

Éppen lenyugodott volna az ingatlanpiac az állampapírból átáramló keresletnek köszönhető extra áremelkedés után, amikor villámcsapásként érkezett a hír: szeptembertől maximum 50 millió forintos, 3 százalékos fix kamatozású támogatott lakáshitelt kapnak az első lakásvásárlók. Evidensen mindenki további áremelkedésre számít újra. Érdemes tehát áttekinteni, hogy milyen árnövekményt okoztak a múltban a legjelentősebb támogatások és támogatott hitelek.

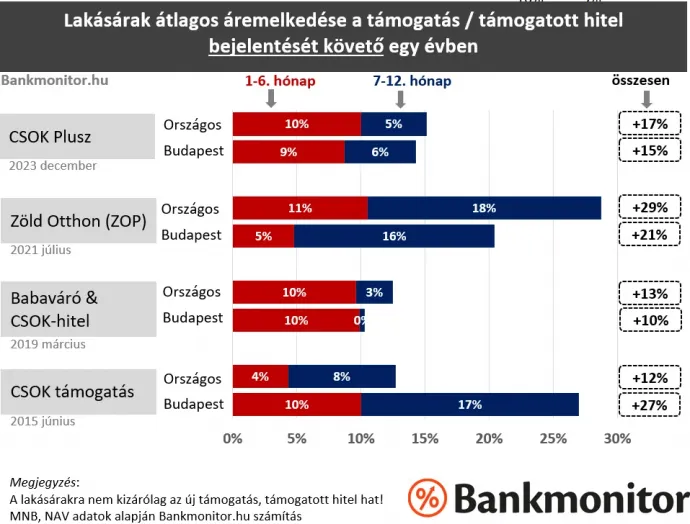

Az árváltozást minden esetben a támogatott konstrukció bejelentésétől szükséges vizsgálni, hiszen ezen időponttól kalkulálhatnak vele mind az eladók, mind a vevők.

A vizsgált esetek felében (csok plusz bevezetés és babaváró, valamint csok-hitel egyidejű megjelenése) az első egy év (10-29 százalékos) áremelkedésének több mint fele a bejelentést követő 6 hónapban realizálódott.

Otthon Start: sok dimenzióban forradalmi lesz

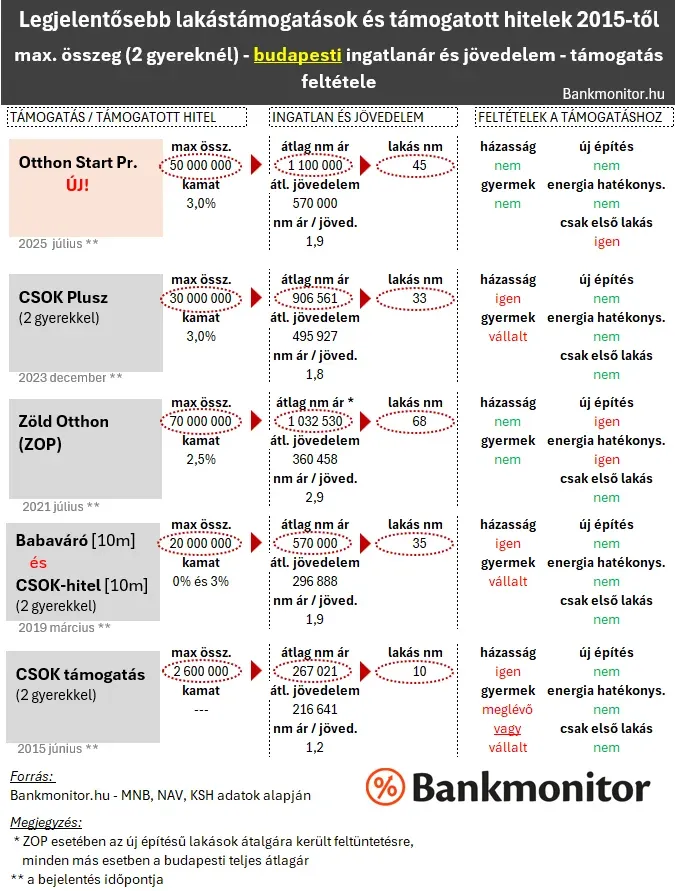

A lakáspiaci árváltozások jobb megértéséhez elengedhetetlen, hogy mélyebbre ássunk és vizsgáljuk a részletes feltételrendszert, valamint a bejelentés pillanatában jellemző árszintet. Tekintettel arra, hogy az ingatlanpiac az árszint vonatkozásában a fővárosban a legforróbb, budapesti (jövedelem és ár) adatokkal mutatjuk be részleteiben az egyes támogatások összehasonlítását.

Az újonnan bejelentett Otthon Start program a gyakorlatban a legnagyobb összeget kínáló támogatott hitelkonstrukció. Hiába 50 millió forint a maximum a 2024 januárjától elérhető csok plusz esetében is, ennél a konstrukciónál az 50 millió csak háromgyerekes családoknak érhető el, és mindösszesen a családok 8 százaléka rendelkezik három vagy több gyermekkel. Nem véletlen, hogy a csok pluszból ténylegesen felvett összegek átlaga 30 millió forint. Az MNB Zöld Otthon Programja (ZOP) volt az elmúlt 10 év egyetlen konstrukciója, mely

- nem csak családoknak, hanem bárki számára elérhető volt,

- átlépte az 50 millió forintos értéket a maga 70 millió forintos limitjével.

Az igénybevételi lehetőséget az MNB programjánál azonban jelentősen szűkítette, hogy kizárólag energiahatékony, új építésű lakásra vagy házra volt elérhető. A használt lakásokra vetített átlagosan 50 százalékos árprémium az új lakások esetében evidensen magával hozta, hogy a ZOP nem tudott semminemű szociális szempontot támogatni. (A ZOP esetében az alábbi táblázatban feltüntetett átlagos négyzetméterár – a feltételrendszernek megfelelően – új ingatlanokra vonatkozik.)

Ha az egyes időpontokban érvényes átlagos lakásárakat az átlagbérhez hasonlítjuk, akkor megállapítható, hogy 2019 és 2025 között a relatív ingatlanár nem emelkedett, mindkét időpontban közel 2 hónapot kell dolgozni egy négyzetméter lakásért (ugyanez már nem igaz, ha a rendelkezésre álló – azaz nem csak munkabért, hanem egyéni vállalkozói és szociális juttatásokat is tartalmazó – jövedelemhez hasonlítjuk az ingatlanárszintet, de ezen jövedelem mutatóból regionális bontás nem elérhető.)

Ha a támogatások és támogatott hitelek feltételrendszerét vizsgáljuk, megállapítható, hogy jelentős változás történt: családi és gyermekvállalási szempontok eltűnnek az új konstrukcióban, amit bárki megkaphat, aki az első lakását vásárolja és hitelképes.

Az Otthon Start tehát egy hosszú évek óta semmilyen támogatott lehetőséget el nem érő réteget céloz meg (ha eltekintünk a kizárólag prémium árazású lakásokról szóló ZOP-tól). Ebből adódóan nagy valószínűséggel jelentős kereslet fog azonnal megjelenni a hitel iránt szeptemberben. Ezt támasztja alá az a tény is, hogy szinte minden érdemi támogatott hitel (babaváró vagy csok plusz) hatalmas hajrával indult és fél év után mérséklődött, konszolidálódott a kereslet.

Budapesti viszonylatban a vizsgált támogatások (csok, babaváró, csok-hitel, csok plusz) a bejelentést követő 6 hónapban 9-10 százalékos áremelkedést okozott, a ZOP 5 százalékkal növelte az árakat fél év alatt. (Az ország egészében az átlagos lakóingatlan áremelkedés 4-11 százalék között mozgott ugyanekkor.) Érdekes módon a relatív, jövedelemhez viszonyított kiinduló ingatlanárszint nem befolyásolta a drágulás mértékét, a hirtelen megjelenő kereslet volt az első számú ármeghatározó tényező.

Jelen írásunknak – terjedelmi okok miatt – nem kívánt része lenni a támogatott lakáshitelek politikai, szociálpolitikai és gazdaságpolitikai hatása, de ha csak az árakra fókuszálunk, akkor is érdekes következtetésekre juthatunk. Tekintettel arra, hogy

- az Otthon Start konstrukció a legmagasabb elérhető támogatott hitelösszeg (használt lakóingatlanra)

- kombinálható bármilyen egyéb (pl. babaváró vagy csok plusz) támogatott hitellel, és

- az elmúlt 10 évben szinte egyáltalán nem támogatott rétegnek is elérhető,

nagy valószínűséggel ez a hitelprogram is megteremtheti a maga legalább 10 százalékos áremelkedését fél év alatt és 15-20 százalékos emelkedés sem zárható ki 12 hónapon belül. (De mindezt természetesen keresztül húzhatja egy jelentősebb nemzetközi vagy hazai gazdasági válság.)

A pénzügyi-közgazdász szakemberek szerint a hiedelmek megteremtik saját realitásukat: ha nem csak az eladó, hanem a vevő is elhiszi, hogy emelkedni fognak az árak, akkor emelkedni fognak az árak. Még akkor is, ha bizonyos szakmai elemzések (pl. az MNB lakáspiaci jelentése) szerint a budapesti ingatlanárak már 2024 végén meghaladták a reális értéküket.