GKI: A kormány segíteni aligha, inkább csak ártani fog a fiatal lakásvásárlóknak a kedvezményes lakáshitellel

A kormány szeptembertől bevezetendő kedvezményes lakáshitelprogramja éppen a célközönségének, az első lakásra váró fiataloknak a lakásvásárlását nehezítheti majd – írja friss elemzésében a GKI. A kutatóintézet feleleveníti, hogy az utóbbi 10 évben az Európai Unió országai közül legjobban a magyar piacon nőttek a lakásárak, ennek jelentős része ráadásul az elmúlt 2 évben jött össze. Emiatt ma Magyarországon rengeteg embernek tűnik lehetetlen feladatnak, hogy saját lakást vásároljon.

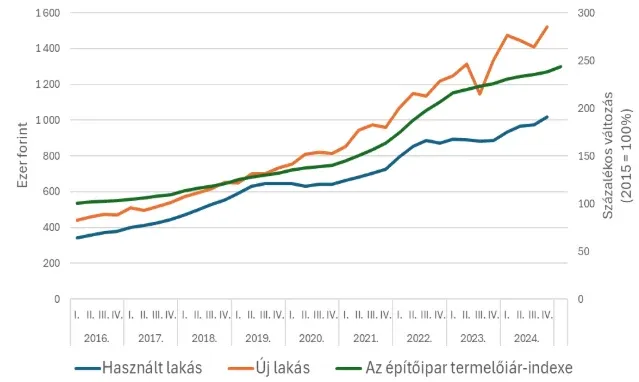

A GKI vizsgálata alapján 2016 és 2024 között három tényező befolyásolta leginkább a használt lakások árát:

- a nettó keresetek alakulása;

- a 10 éves állampapírkamatok;

- az építőipari termelői árindex.

Utóbbi az építőiparban felhasznált anyagok és szolgáltatások árainak alakulását mutatja, az elmúlt években leginkább az építőiparban tapasztalható drágulás mértékét lehetett követni. Igaz, hogy ez alapvetően az új lakások árát befolyásolja, ugyanakkor a GKI kimutatta, hogy Budapesten a vizsgált időszakban az új és a használt lakások négyzetméterárai gyakorlatilag teljesen együtt mozogtak. Vagyis az új építésű lakások áremelkedése magával húzta a használt lakások árát is.

Az állampapírok hozamai szintén jelentősen befolyásolják az ingatlanok árait. Amikor alacsony a hozam, akkor az emberek jövedelmezőbb befektetések után néznek, ezt pedig jellemzően az ingatlanpiacon találják meg. Sőt, alacsony hozamszintnél a befektetési célú vásárlások az ingatlanpiac jelentős részét teszik ki, ez pedig felfelé hajtja az árakat. Ugyanakkor emelkedő vagy magas szinten ragadó állampapírhozamnál az emberek szívesebben fektetik állampapírba a pénzüket, ilyenkor pedig érezhetően csökken a kereslet az ingatlanpiacon. A GKI elemzése példaként hozza, hogy 2022 negyedik negyedévében és 2023 első negyedévében a használt lakások ára csökkent a kedvező állampapírhozamok miatt. 2024 utolsó negyedévében viszont a kilövő lakásárak miatt szűkült a kereslet, miután a lehetséges vevők jelentős része kiárazódott.

A nettó keresetek emelkedése nem meglepő módon szintén hozzájárult az ingatlanárak növekedéséhez. A jövedelmek bővülése növelte a háztartások egy részénél a befektethető pénz mennyiségét, ennek jelentős része pedig az ingatlanpiacon csapódott le keresletként.

Azok a tényezők, amelyek 2024-ig pörgették a lakáspiacot, és amelyek nagyban befolyásolták az ingatlanárak alakulását, 2025-ben a piac fokozatos lehűlésének, az ingatlanárak stagnálásának irányába mutattak.

Az építőipari termelői árindex stagnált, az állampapírhozam a befektetők számára továbbra is vonzó 6,5-7 százalék volt, valamint a nominális keresetemelkedés is lassult 2025-re. E tényezők, valamint a magasan rögzült négyzetméterárak miatt a lakáspiaci tranzakciók drasztikusan csökkentek 2024 végére.

Vagyis éppen, amikor már úgy tűnt, hogy megállna a lakásárak emelkedése, a kormány újabb ingatlanpiaci programot jelentett be. A korábbi intézkedésekhez (csok, falusi csok, babaváró hitel, csok+) hasonlóan most is a keresleti oldalt élénkíti a kormány, habár ez a beavatkozás már az előző esetekben is a lakásárak jelentős emelkedéséhez vezetett. Az elemzői várakozások szerint most sem lesz ez másképp: a hitelprogram fél éven belül akár 10 százalékos, egy éven belül pedig 15-20 százalékos áremelkedést is okozhat.

Összességében a jelentős volumenű, kedvezményes kamatozású források megjelenése a keresleti oldalon – a kínálati oldal beszűkülése mellett – ismét áremelkedést fog generálni, végeredményben pedig éppen a program célközönségét, az első lakásra váró, kevés önerővel és törlesztési képességgel bíró fiatalokat hozza még nehezebb helyzetbe. A GKI szerint – ahogy azt a különböző lakhatási szervezetek rendszeresen hangsúlyozzák – a keresleti oldali beavatkozás helyett egy nagyobb léptékű, alacsony rezsijű bérlakásépítési programra lenne szükség, ez tudna valóban javítani a kevésbé jó anyagi helyzetben lévők lakhatási problémáin.