Alapkamattól az amerikai pénzügyi védőhálóig: akár 370-es euróárfolyam is jöhet

2025-ben a forint árfolyama a vártnál jóval stabilabban teljesített, és egészen másképp viselkedett, mint korábban megszokhattuk. Míg korábban a kockázatkerülő periódusok rendszerint jelentős forintgyengüléssel és magas volatilitással jártak, idén a magyar fizetőeszköz meglepően ellenállónak bizonyult, sőt, sokszor szinte érzéketlen maradt a globális piaci ingadozásokra. A háttérben egyszerre állnak nemzetközi és hazai tényezők, amelyek kedvező környezetet teremtettek a forint számára. Melyek a legfontosabb változók, meddig száguldhat az árfolyam és mi a további jó teljesítmény legfontosabb előfeltétele?

Ez itt a Névérték, a Telex tematikus gazdasági blogja, amelyben külső elemzők, szakértők cikkeit olvashatják. A blogban közölt írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

Az év eleje még ennek ellenkezőjét vetítette előre: a dollár erősödése és az EUR/USD árfolyam közeledése a paritáshoz 415 forint fölé tolta az eurót, az amerikai deviza pedig 400 forint fölé erősödött 2025 januárjában. A fordulatot az hozta, hogy a dollár – a korábbi évtizedes erősödési trend után – jelentős, mintegy 15 százalékos leértékelődést szenvedett el. Ennek egyik fő oka az Egyesült Államokban kialakult gazdaságpolitikai bizonytalanság volt: a befektetők óvatosabbá váltak a dollár alapú eszközökkel szemben, miközben a kereskedelmi deficit mérséklését célzó új amerikai gazdaságpolitika a gyengébb dollár és az alacsonyabb kamatkörnyezet irányába mozdult el. Ez a környezet kimondottan kedvezett a feltörekvő piaci devizáknak és a magas kamatozású eszközöknek – köztük a forintnak is.

A magyarországi folyamatok is támogatóak voltak. A márciusi jegybankelnök-váltást követően (Matolcsy György helyére érkezett Varga Mihály) a monetáris- és a gazdaságpolitika új együttes irányt vett: az elmúlt évtized exportösztönzését és kontrolláltan gyengülő árfolyamát az inflációs várakozások lehorgonyzására fókuszáló, stabil vagy egyenesen erősödő forintot megkövetelő stratégia váltotta. A devizaárfolyam jelentősége megnőtt, az infláció is érzékenyebben reagál rá. Ennek megfelelően a magyar alapkamat – egyébként 2024. szeptembere óta – 6,5 százalékon áll, ami a már említett nemzetközi környezetben óriási támasz volt a forint számára.

A magyar gazdaság fundamentumai amúgy is az erősebb forint irányába mutattak: a költségvetés elsődleges (azaz kamatterhek nélküli) egyenlege strukturálisan javult az elmúlt időben és közelítette a 0 százalékot, és a külfölddel bonyolított tranzakciók összességét mérő folyó fizetési mérleg sem romlott érdemben (az alap forgatókönyv itt is 1-2 százalékos többlet, amiben persze az alacsony globális gáz- és olajárak is nagy segítséget jelentettek).

A változatlan forint alapkamat egyben azt is jelentette, hogy a magyar kamatkülönbözet fokozatosan javult a főbb kereskedelmi partnerekkel és régiós versenytársakkal szemben: tavaly szeptember óta kamatot vágott az Európai Központi Bank és az amerikai Fed, de a cseh és a lengyel jegybank is.

Ráadásul a külföldi befektetők Magyarország vonatkozásában is a korábbi lengyelhez hasonló forgatókönyvet kezdtek árazni:

a 2026-os választások közeledtével potenciálisan javuló uniós kapcsolatok és a brüsszeli források esetleges felszabadítása csökkentheti az országkockázati prémiumot. A lengyel 2023-as választásokat megelőző és követő 6-6 hónapban (nagyjából fél évet szokott előre árazni a piac), vagyis 1 éves időtáv során a złoty közel 15 százalékot erősödött a régiós versenytárs valutákkal, elsősorban a forinttal és a cseh koronával szemben.

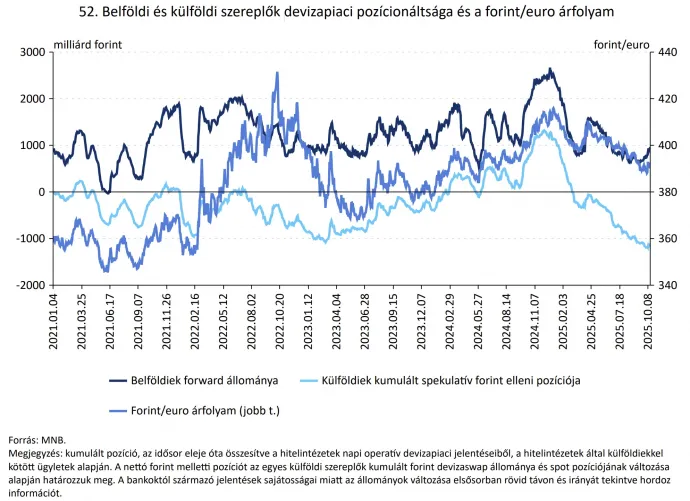

Mindezek következtében az elmúlt évben mintegy 4–5 milliárd eurónyi tőke áramlott a forintpiacra, főként úgynevezett „carry trade” jellegű befektetések formájában. Ez azt jelenti, hogy a befektetők alacsony kamatozású devizában (vagy más eszközben) vesznek fel hitelt, majd a kapott pénzt magasabb kamatozású devizába, jelen esetben forintba fektetik be.

Ez ugyan erősítette a forintot, de persze növeli a kockázatot is: ha a globális hangulat hirtelen romlana vagy egyedi kockázatok kerülnének előtérbe.

A kilátások szempontjából három tényező kulcsfontosságú: a magyar jegybank kamatpolitikája, a hazai belpolitikai ciklushoz kapcsolódó piaci várakozások, amihez kapcsolódik a külföldi sztori is, valamint a dollár nemzetközi árfolyam trendje. Alapforgatókönyvünk szerint a Magyar Nemzeti Bank 2026 tavaszáig nem változtat az alapkamaton (az infláció kordában tartása fontos cél), ami továbbra is támogató lehet a forint számára, emellett a lengyel párhuzam is mozgathatja még a befektetők fantáziáját.

A globális háttér viszont bizonytalan, itt a dollár kurzus jövőbeli alakulása lehet a mérleg nyelve. A jelenlegi amerikai kormányzat stratégiai víziója a kereskedelmi deficit csökkentése vagy egyensúlyba hozása, sztárközgazdásza, Stephen Miran (aki szeptember óta a Federal Reserve Kormányzótanácsának is tagja) pedig ehhez egyértelműen a dollár árfolyamának gyengülését nevezte meg az egyik szükséges eszköznek. Mint láthattuk, ennek érdekében az amerikai adminisztráció sokat is tett, és ez a szándék várhatóan meg is marad. A 2026 tavaszán esedékes amerikai jegybankelnök váltás után jó eséllyel ugyancsak „galamb” beállítottságú (azaz alacsony kamatokat és a gazdasági növekedést támogató) új elnök kerülhet pozícióba, aki jobban igyekezhet majd kiszolgálni Donald Trump igényeit az alacsony kamatok és így gyengébb dollár irányába. Ez inkább a gyenge dollárrezsim folytatódását vetítené előre.

Ugyanakkor Jerome Powell jelenlegi Fed-elnök legutóbbi sajtótájékoztatóján éppen annak lehettünk tanúi, hogy a döntéshozók egyelőre mélyen megosztottak (van, aki még vígan vágná a kamatot, mások pedig már megállnának) és az elnök sem mindenható, így a – piac által áhított, és többé-kevésbé be is árazott – 3 százalék körüli alapkamat minden, csak nem biztos. Főként akkor nem, ha a jelenlegi kormányzati leállást követő adatdömping során nem egy recesszió felé hajló gazdaságról kapunk pillanatfelvételt, hanem egy reziliens, alapvetően stabilan növekvő – csupán kissé lazuló munkaerőpiacú – országról.

Az elmúlt hetekben a világ vezető régióiban inkább javultak a gazdasági kilátások, és ami kevés adatot kaptunk az USA-ból, az sem volt recessziós. A harmadik negyedéves vállalati jelentések is erősnek voltak mondhatóak. Egy enyhén a cél fölött ragadó infláció és a stabilan növekvő gazdaság párosa nem feltétlenül indokol további 75-100 bázispontos kamatvágást. Bár 2025 áprilisában Trump reciprok vámjainak a bejelentése hozzájárult az amerikai eszközöktől való elforduláshoz, megkérdőjelezte az amerikai felülteljesítést, és érdemben fűtötte a dollár gyengülését is.

Azóta azonban a makrogazdasági bizonytalanság érdemben csökkent, a piaci volatilitás is leült, részben annak köszönhetően is, hogy az USA a legtöbb érintett országgal valamilyen kereskedelmi megállapodást kötött. A legtöbb ország többé-kevésbé lenyelte a vámokat és nem vetett ki hasonló mértékű ellen-vámokat – ezzel tulajdonképpen az USA nyert (legutóbb Kínával kötött egyéves „vámbékét”, ami kereskedelempolitikai és piaci kockázati oldalról egyaránt dollár erősítő tényező).

Azt sem szabad elfelejteni, hogy 2026 végén félidős választásokat tartanak az Egyesült Államokban, ami Trumpnak különösen fontos, ezért addigra inkább erősebb növekedést, kisebb inflációt, kevesebb bizonytalanságot szeretne. Abban az esetben, ha az amerikai kamatvágási várakozások kicsit túlfutnának a makroadatokban látható bizonytalanság, félelmek hatására, véget érhet a dollár év eleje óta tartó vesszőfutása. Az elmúlt hetek újra az amerikai felülteljesítésről szóltak: visszaáramlott a tőke, a Wall Street felülteljesített. Nyoma sincs az év eleji elbizonytalanodásnak.

A kormányzati leállás miatti adathiány jól látszik a dollár árfolyamában is a két fő forgatókönyvnél: az amerikai deviza hat legfontosabb idegen valutával szembeni árfolyamát követő dollárindex (DXY) 2023-2024-ben a 100-110-es sávban mozgott, amiből 2025 során lefelé, a gyenge dollár irányába tört ki az árfolyam, írásunk idején azonban visszatért a 100 körüli szintekre (ahol egyébként a befektetők számára fontos mérföldkőnek számító 200 napos mozgóátlag-érték is található). Komoly kérdőjel, hogy még a gyenge dollár rezsimben mozgunk, vagy a dollár már túl van a mélypontján és ismét a korábbi árfolyam sávba csúszhat vissza.

A magyar miniszterelnök hétvégi washingtoni útján felmerült, hogy a két jegybank, a Fed és az MNB egy ún. „swap line”-t hozhat létre (egyes források szerint inkább a Pénzügyminisztérium lehet amerikai oldalról a tárgaló fél). A swap line egy devizacsere-lehetőséget megteremtő megállapodás, aminek keretében a két jegybank a saját devizáját elcserélheti a másikéra, jelen esetben a Fed forintot vásárolna szükség esetén, majd ha bármelyik fél költene a másik valutájából, akkor az összegnek az a része hitellé válik.

Az elmúlt időszakban az argentin eset volt ehhez hasonló, némi hasonlóság és több különbség mellett. Egyelőre több részlet erről nem került nyilvánosságra, így erről külön bejegyzésbe elmélkedünk, ha már többet lehet tudni. Egyelőre annyi elmondható, hogy ezeknek a swap line-ok lehívására rendszerint nem kerül sor, alapvetően arra szolgálnak, hogy a piaci szentimentet javítsák az adott országnál, ami csökkentheti a kockázati prémiumot. Magyarország esetében például arra szolgálhat, hogy a már beérkezett 4-5 milliárd eurónyi tőke befektetői ne bizonytalanodjanak el (ami a forint árfolyamát is érintené).

Ez növeli az erős forint forgatókönyv valószínűségét, ugyanakkor egyes vélemények szerint a kamatvágás esélyeit is.

Kedden szintén új piacmozgató információk láttak napvilágot: a 2025-ös és a 2026-os államháztartási hiány is 5 százalék körül alakulhat, míg a kormány a bankadó megemelését fontolgatja. Első ránézésre az állampapírpiac éles hozamemelkedéssel, a devizapiac pedig a washingtoni hírek utáni árfolyam-erősödésének eltörlésével reagált. Véleményem szerint mindez erősíti a korábbi alappályámat: a beérkező hírek inkább az állampapír-piac hosszú végét tarthatják nyomás alatt, míg a forintra kisebb hatást gyakorolhatnak. Sőt, ez még inkább előtérbe helyezi a stabil forint szükségességét, és csökkenti a kamatvágás esélyeit.

Összefoglalva: a jelenlegi helyzet továbbra is kedvez a forintnak. A három kiemelt, figyelemmel kísérendő kulcstényezőből kettő inkább támogató (MNB, lengyel párhuzam). A tartósan magas hazai kamatszint, a stabil makrogazdasági környezet, életben maradó külföldi sztori és a gyenge dollár kombinációja esetén akár 370–375-ös euróárfolyam is elképzelhető. Ugyanakkor a pozicionáltság magas, és a külső kockázatok – különösen a globális hangulat és az amerikai monetáris politika iránya – továbbra is meghatározóak maradnak a forint jövőbeli pályája szempontjából. Az amerikai gazdaság túl jó teljesítménye, az USA felülteljesítése és egy esetleges dollárerősödés könnyen változtathat a képen, így érdemes erre kiemelt figyelmet fordítani.